![]()

Milestone

経営者の

道しるべです。

Pursuit of results, That is our mission.

道しるべです。

ファクタリング事業

コンサルティング企業ならではの

新しいファクタリングサービス

近年、中小企業の主要な資金調達手段としてファクタリングが注目されていますが、手数料が高かったり、取引先の信用リスクによって利用できなかったりと、様々なディメリットもあります。当社は、コンサルティング機能を最大限活用することにより、非常に安価且つ確実なファクタリングサービスを提供しております。

財務コンサルティング事業

社長の最も大事な仕事が

「資金調達」になっていませんか?

経験豊富な専属コンサルタントが、資金調達や金融機関交渉、あるいは経営改革策定等の様々な業務をサポートすることにより、社長が「社長にしか出来ない仕事」に邁進できる環境を作り出すことをお約束します。

総務アウトソーシング事業

総務経理業務の

アウトソーシングはご存じですか?

時代の流れが早い昨今、貴社の総務経理部門の効率化、合理化は進んでいますか?

経験豊富な専属のコンサルタントが高い業務品質の向上のご提案から実行までをサポートします。社内人材の流動化と最適化をお約束いたします。

保険事業

様々なリスクに備えて、

最適なLIFEPLANを提供します

個人の方から法人の方まで、幅広い知識と経験に基づき、リスクコンサルティングを行います。特に「コンサルティング会社」が母体ですので、特に企業リスクコンサルティングに強味があります。財務、法務、税務、相続、事業承継等に最適なご提案をお約束いたします。

現在、経営に

課題を抱えていませんか?

質問に答えていただくだけで課題を明確にし、解決へ導きます。

知っておきたい豆知識 Tips

-

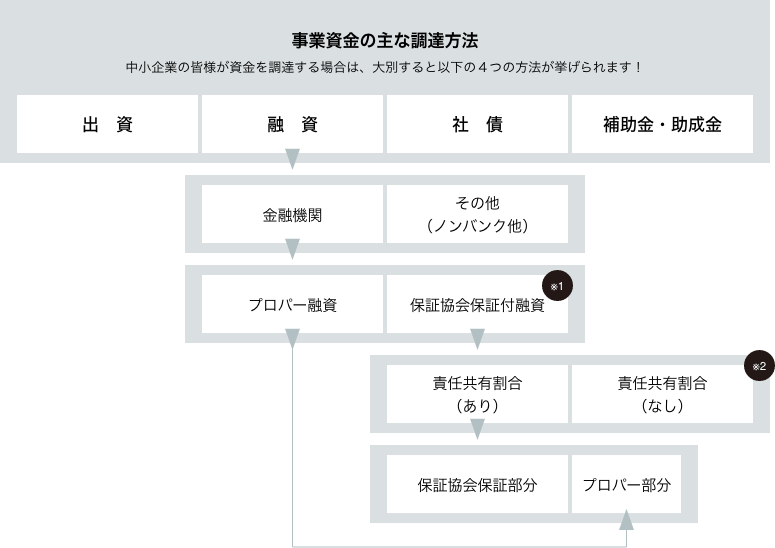

中小企業の資金調達の方法について

中小企業の資金調達の

方法について

- 条件外担保に注意

制度融資|無担保保証|有担保保証 - 平成19年10月1日以降、「責任共有制度」が導入 され、従来の保証協会100%保証だけでなく、金融機関の責任割合保証(プロパー部分)が創設された。

- 条件外担保に注意

-

保証協会保証付とプロパー融資について

-

保証について

-

保証人の変更・脱退は可能か

-

なぜ経営(改善)計画書策定が必要なのか

-

格付けとは何か

-

貴社の債務者区分をしっていますか

-

資金使途

-

設備資金とは?

-

運転資金

私達について

マイルストーンとは、「道しるべ」。

皆様方の道しるべとなることを理念に掲げ、創業支援から成長支援、再生支援まで、全ての案件に全力で取り組み、お客様に満足して頂く。それが、マイルストーン・コンサルティング・グループです。

経済産業省認定 経営革新等支援機関となっております。

サービス紹介 Services

-

![]() 資金調達・資金繰り支援

資金調達・資金繰り支援

資金調達時の資料作成を初め、リスケジュール(返済緩和)や債権放棄に至るまで、幅広いご支援を行います。

View More

-

![]() ファクタリングサービス

ファクタリングサービス

近時、比較的容易な資金調達手段として広まってきたファクタリング。コンサルティング会社だからこそ出来る、新しいカタチのファクタリング「Quick Payment」をご提供致します。

View More

-

![]() 生命保険・損害保険

生命保険・損害保険

様々な保険商品の中から最もお客様のニーズに合った商品を複合的にご提案します。

View More

-

![]() 総務アウトソーシング

総務アウトソーシング

突然の退職や休職、労務問題の煩わしさに対し、総務・経理部門をアウトソーシングしてみてはいかがでしょうか。

View More

-

![]() 税務会計サービス

税務会計サービス

事業承継、M&A、事業再生に関わる税務対策に至るまで、様々な側面から御社の税務対策をサポートいたします。

View More

-

![]() 人事・労務・

人事・労務・

研修サービス企業の成長の鍵は人財です。今こそ人財を活かして企業のキャッシュエンジンにしませんか。

View More

-

![]() 補助金・助成金

補助金・助成金

獲得支援各種助成金・補助金に関する情報提供や申請書類作成についてサポートいたします。

View More